ضرر ناپایدار (Impermanent Loss) در صرافی ارز دیجیتال چیست؟ (ریدایرکت شد)

هنگام سرمایه گذاری در بازارساز خودکار صرافی های غیر متمرکز، مفهوم ضرر ناپایدار (Impermanent Loss) وجود دارد که در ادامه آن را معرفی میکنیم.

ضرر ناپایدار (Impermanent Loss) از مفاهیم اولیه و بسیار شنیده شده در حوزه امور مالی غیر متمرکز یا دیفای (DeFi) است. اگر بخواهیم به بیان ساده ضرر ناپایدار را توضیح دهیم، وقتی توکنی را در یک استخر نقدینگی قرار میدهیم، ممکن است قیمت آن نسبت به قیمت اولیه تغییر زیادی کند و سرمایه گذار استخر وارد ضرر شود. هر چه تغییر قیمت نسبت به زمان شروع سرمایه گذاری بیشتر باشد، ضرر ناپایدار نیز بیشتر است. مفهوم ضرر ناپایدار به نوعی با بازارساز های خودکار (Automated Market Maker) همراه و در یک مسیر قرار دارد. سرمایه گذاری در استخرهای نقدینگی میتواند عملی بسیار سودمند باشد، اما همواره باید احتمال ضرر ناپایدار را هم مد نظر داشت.

تعریف ضرر ناپایدار (Impermanent Loss)

پروتکلهای دیفای همچون یونی سواپ (UniSwap)، سوشی سواپ (SushiSwap) و پنکیک سواپ (PancakeSwap) طی رالی صعودی اخیر بازار ارز دیجیتال بسیار محبوب شدند و رشد زیادی کردند. این پروتکلهای نقدینگی به بیان ساده به هر کسی اجازه میدهند نقش تامین کننده نقدینگی یک رمز ارز را ایفا و از هزینه گس معاملات کاربران سود کند. عمومی شدن بازارسازی در دنیای کریپتو موجب خلق اقتصادی روان و بدون اصطکاک شده است.

اما اگر قصد تامین نقدینگی را در این استخرهای نقدینگی دارید، باید ابتدا مفهوم ضرر ناپایدار را درک کنید و مد نظر داشته باشید. در این مطلب میخواهیم به بررسی مفهوم و چگونگی ایجاد Impermanent Loss برای سرمایه گذاران حوزه دیفای بپردازیم.

ضرر ناپایدار زمانی رخ میدهد که در یک استخر نقدینگی سرمایه گذاری میکنید و بعد قیمت دارایی واریزی شما نسبت به زمان واریز تغییر میکند. هر چقدر این تغییر قیمتی بیشتر باشد، بیشتر تحت تاثیر ضرر ناپایدار قرار میگیرید. ضرر در اینجا یعنی معادل دلاری دارایی در لحظه برداشت از استخر نقدینگی کمتر از زمان واریز باشد.

استخرهای نقدینگی داراییهایی که دامنه تغییرات پایینی دارند سرمایه گذاران خود را کمتر در معرض خطر ضرر ناپایدار قرار میدهند. به عنوان مثال استخرهای استیبلکوینها یا انواع رپشده یک کوین معمولا دامنه تغییر بسیار پایینی دارند. به همین خاطر تامین کنندگان نقدینگی هم با احتمال پایینتری در زمینه Impermanent Loss قرار میگیرند.

پس اگر سرمایه گذاری در استخرهای نقدینگی ریسک بالای ضرر دارد، چرا تامین کنندگان نقدینگی هنوز دارایی خود را در آنها به خطر میاندازند؟ حقیقت ماجرا آن است که ضرر ناپایدار هنوز هم به لطف هزینه گس معاملات قابل چشمپوشی است و حتی استخرهای صرافی غیر متمرکز UniSwap که تا حد زیادی در خطر Impermanent Loss هستند، با هزینه بالای گس از سرمایه گذاران خود محافظت میکنند.

چگونگی اعمال ضرر ناپایدار

بیایید با ذکر یک مثال، توضیح دهیم که ضرر ناپایدار برای یک تامین کننده نقدینگی چگونه اعمال میشود. آلیس 1 واحد ETH و 100 واحد DAI را همزمان در یک استخر نقدینگی سرمایه گذاری میکند. در این بازارساز خودکار بهخصوص، جفت توکن واریز شده باید ارزشی برابر داشته باشند. بنابراین در زمان این واریز، در حقیقت قیمت هر اتریوم معادل 100 دلار DAI بوده است. همچنین گفتنی است که مجموع واریزی آلیس در این استخر نقدینگی معادل 200 دلار آمریکا محسوب میشود.

فرض کنیم در این استخر نقدینگی مجموعا 10 واحد ETH و 1,000 واحد DAI وجود دارد که بقیهاش را تامین کنندگان نقدینگی دیگر جز آلیس به آن واریز کردهاند. بنابراین سهم آلیس از استخر 10 درصد و مجموع نقدینگی دلار 10,000 است.

برای درک بهتر ضرر ناپایدار، حال فرض کنیم قیمت اتریوم تا 400 دلار DAI بالا میرود. در حین تغییر قیمت، معاملهگران با آربیتراژ گرفتن از این جفت ارز، DAI به استخر اضافه میکنند و ETH برمیدارند تا نرخ قیمت در استخر با قیمت واقعی اتریوم برابر شود. در نظر داشته باشید که بازارسازهای خودکار دفتر سفارش ندارند. آنچه که قیمت داراییها را در استخر تعیین میکند، نرخ تفاوت میان مقدار آنها است. درست است که مجموع کل نقدینگی 10,000 دلار باقی میماند، اما عوامل سازنده آن (ارز ETH و DAI) با نسبتی مشخص تغییر میکنند.

اگر ETH حالا معادل 400 واحد DAI است، نسبت این دو ارز در استخر نیز تغییر کرده است. حال به لطف آربیتراژگرها، در مجموع 5 واحد ETH و 2,000 واحد DAI در استخر داریم. بنابراین آلیس تصمیم میگیرد دارایی خود را برداشت کند. همانطور که بالاتر گفتیم، سهم آلیس از استخر 10 درصد است. در نتیجه میتواند 0.5 واحد ETH و 200 واحد DAI برداشت کند که معادل 400 دلار است. بنابراین نسبت به سرمایه 200 دلاری اولیه خود سود کرده است، نه؟ اما اگر فقط 1 اتریوم و 100 دای خود را نگه میداشت چه میشد؟ ارزش دلاری سرمایه اولیه وی اکنون 500 دلار آمریکا بود.

به این نتیجه میرسیم که اگر آلیس فقط دارایی خود را نگهداری یا هودل (Hodl) کرده بود، نسبت به سرمایه گذاری در استخر نقدینگی بیشتر سود کرده بود. این همان ضرر ناپایدار یا Impermanent Loss است. در اینجا ضرر ناپایدار آلیس چندان زیاد نبود، چرا که سرمایه اولیه وی محدود و کم محسوب میشد. اما در نظر داشته باشید که با بالا رفتن سرمایه اولیه، درصد و مقدار ضرر ناپایدار هم میتواند بسیار بالا برود و حتی از مقدار اولیه واریز هم اندکی از دست برود.

البته در این مثال سود حاصله از هزینه گس معاملات را که به تامین کننده نقدینگی تعلق میگیرد نادیده گرفتیم. در بیشتر موارد هزینههای گس به دست آمده ضرر ناپایدار را در خود حل میکند و در هر صورت تامین نقدینگی به عملی سودمند تبدیل میشود. با این حال باید قبل از سرمایه گذاری در پروتکلهای دیفای حتما احتمال ضرر ناپایدار را در نظر گرفت.

تخمین مقدار ضرر ناپایدار

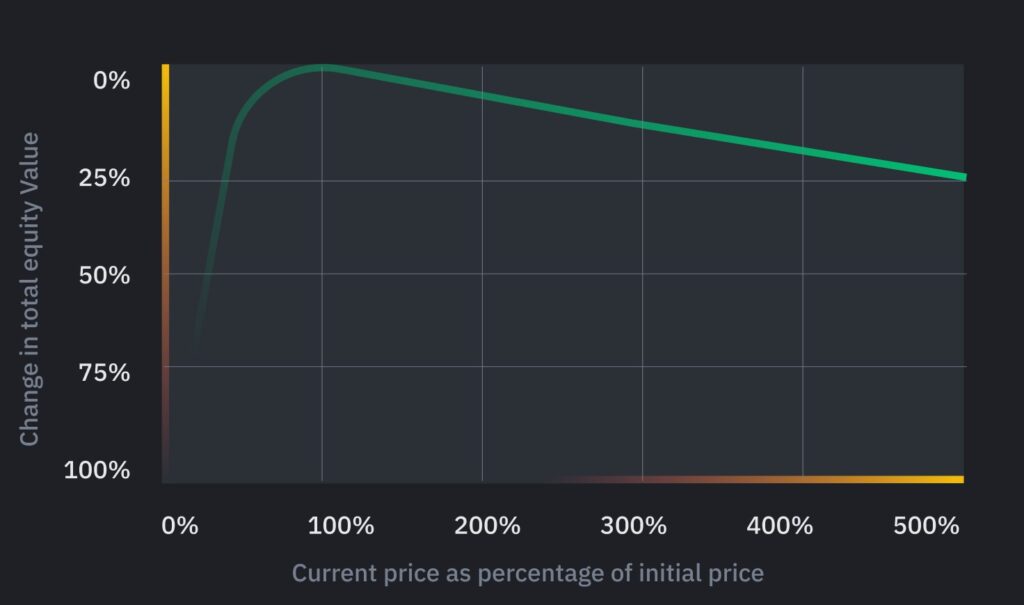

تا اینجا گفتیم ضرر ناپایدار زمانی رخ میدهد که قیمت یک دارایی قفل شده در استخر نقدینگی تغییر میکند. اما این ضرر دقیقا چقدر است؟ میتوانیم مقدار ضرر ناپایدار را به طور دقیق روی یک نمودار رسم کنیم و به دست بیاوریم. در نظر داشته باشید که مقادیر مشخص شده در تصویر نمودار سود به دست آمده از هزینه گس معاملات را نادیده گرفته است.

این نمودار به طور خلاصه رابطه میان سود به دست آمده از سرمایه گذاری در استخر نقدینگی و هولد کردن را به ما نشان میدهد.

- تغییر قیمتی 1.25 برابر = 0.6 درصد ضرر

- تغییر قیمتی 1.50 برابر = 2.0 درصد ضرر

- تغییر قیمتی 1.75 برابر = 3.8 درصد ضرر

- تغییر قیمتی 2 برابر = 5.7 درصد ضرر

- تغییر قیمتی 3 برابر = 13.4 درصد ضرر

- تغییر قیمتی 4 برابر = 20.0 درصد ضرر

- تغییر قیمتی 5 برابر = 25.5 درصد ضرر

یک موضوع مهم دیگر که باید در نظر داشته باشید هم این است که قیمت ارزها به هر سمت که حرکت کند، تامین کننده نقدینگی متحمل ضرر ناپایدار خواهد شد. تنها مشخصه مهم برای ضرر ناپایدار، نسبت قیمتی در مقایسه با زمان واریز است.

خطرات تامین نقدینگی برای یک بازارساز خودکار

باید اعتراف کرد که نام ضرر ناپایدار چندان جذاب نیست. به این علت اسمش را ناپایدار گذاشتهاند که ضرر وارده تا زمان نقد نکردن دارایی از استخر نقدینگی، به ضرر محقق شده تبدیل نمیشوند. اما در آن زمان بالاخره ضرر شما واقعا پایدار خواهد شد. البته سودی که از هزینه گس به دست میآورید احتمالا ضرر ناپایدارِ پایدار شده را جبران میکند، اما در هر صورت اسم زیبایی ندارد.

هنگام واریز کردن داراییهای خود به بازارسازهای خودکار جانب احتیاط را رعایت کنید. همانطور که قبلا اشاره کردیم، استخرهای نقدینگی کاربران را بسیار بیشتر از دیگران در معرض ضرر ناپایدار قرار میدهند. به عنوان یک قانون ساده، اگر داراییهای درون استخر پرنوسان هستند، احتمال اینکه Impermanent Loss با درصد بالا به شما تحمیل شود بالا میرود. همچنین بهتر است در ابتدا مقدار کمی ارز واریز کنید. به این شکل میتوانید حسابی سرانگشتی کنید و متوجه شوید با مقادیر بالاتر چه مقدار ضرر ناپایدار خواهید داشت.

یک نکته دیگه که باید مد نظر داشته باشید، معتبر بودن بازارساز خودکار است. در حوزه دیفای برای هر توسعه دهنده بسیار آسان است که کد منبع یک AMM دیگر را بردارد و با تغییراتی کوچک، پلتفرم خود را درست کند. اما در این شرایط ممکن است باگهای زیادی در کد به وجود بیایند و در نتیجه دارایی شما تا ابد در استخر نقدینگی گیر کند. اگر یک استخر نقدینگی درصد سود سالانه بسیار بالایی میداد، به احتمال زیاد با سرمایه گذاری در آن از جای دیگر ضرر خواهید کرد.

سخن پایانی

ضرر پایدار از مفاهیم پایه دنیای دیفای محسوب میشود و هر فرد فعال در این حوزه باید دانشی حداقلی درباره آن داشته باشد. سرمایه گذاری در بازارسازهای خودکار و استخرهای نقدینگی همواره با ضرر ناپایدار همراه است و در هنگام سرمایه گذاری روی آنها باید جانب احتیاط را رعایت و مقدار سود و ضرر احتمالی خود را بررسی کنید.

تهیه شده در اکسچینو

.gif)

نظرات کاربران (0 نظر)