چرا بیت کوین میتواند از بحرانهای فراگیر بازارهای مالی جان به در ببرد؟

.gif)

بیت کوین بهدلیل برخورداری از ویژگیهای منحصربهفردی میتواند آسیب کمتری از بحرانهای احتمالی پیش روی بازارهای مالی جهانی ببیند.

عدم یکپارچگی بیت کوین با بازارهای مالی سنتی و فقدان سازوکارهایی برای فروش اجباری آن بهمنظور پوشش زیانهای مالی باعث شده تا حتی در صورت سقوط بازارهای مالی بینالمللی، قیمت آن دستخوش تغییرات زیادی نشود.

میتوان ادعا کرد که یکی از دلایل ناپایداری بهای بیت کوین که بهصورت تغییرات و نوسانات پیدرپی در نمودار قیمتی آن رخ میدهد، فقدان شفافیت کافی در کاربردهای این رمز ارز است. عدهای از زاویه یک دارایی کمیاب با کاربرد ذخیره ارزش به بیت کوین نگاه میکنند و آن را طلای دیجیتال نامیدهاند. عدهای دیگر هم نگاهی فناورانه دارند و به BTC بهعنوان یک پروژه نوآورانه یا نوعی نرمافزار با شبکه ویژه مینگرند.

پذیرش بیت کوین از سوی السالوادور بهعنوان پول رسمی را میتوان شاهدی دال بر کارکرد این رمز ارز در قالب واسطه مبادله دانست که با اتکا به فناوری لایتنینگ میسر میشود. گفتنی است که شبکه لایتنینگ، یک راهکار مقیاسپذیری لایه دوم است که امکان انجام سریع، آسان و ارزان تراکنشها را فراهم میکند. البته استفاده از لایتنینگ مستلزم انجام منظم تراکنشهای درونزنجیرهای است.

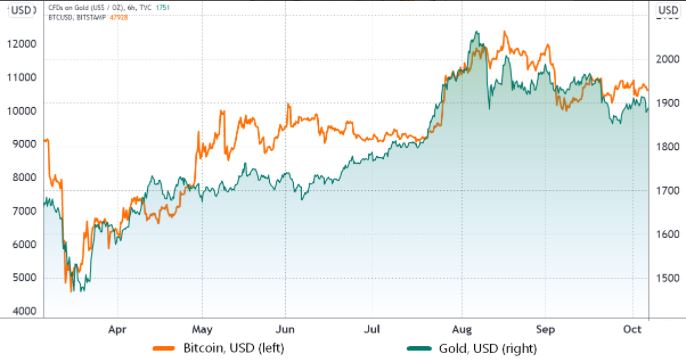

با تغییر روایتهای پیرامون کاربست بیت کوین، همبستگی آن با داراییهای سنتی نیز دستخوش تغییر شده است. برای مثال، در چندین بازه زمانی طولانی، همبستگی قدرتمندی میان بیت کوین و طلا برقرار بود.

طی سقوط همهگیر بازارهای مالی در مارس ۲۰۲۰ (اسفند ۹۸) که تقریباً برای تمامی کلاسهای دارایی بسیار گران تمام شد، شاهد بودیم که الگوی احیای قیمتی مشابهی برای بیت کوین و طلا شکل گرفت. نکته جالب اینجاست که در سال ۲۰۲۱ عکس این اتفاق رخ داد و بین این دو دارایی، همبستگی معکوس شکل گرفت.

آیا بیت کوین پیوندی با سهام شرکتهای فناوری دارد؟

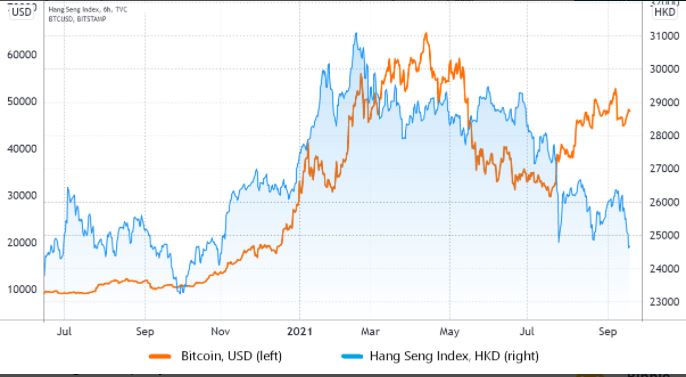

از سویی دیگر، بیت کوین شروع به دنبالهروی از بازار سهام هنگ کنگ کرده و تغییرات قیمتی آن با نماگر این بازار موسوم به شاخص هنگ سنگ (HSI) همسو است. از جمله مهمترین سهامهایی که در تعیین شاخص هنگ سنگ موثرند، میتوان به تنسنت (Tencent)، علی بابا و میچوان (Meituan) اشاره کرد که همگی شرکتهای حوزه فناوری آسیا با ارزشهای چند میلیارد دلاری هستند.

این تغییرات در نظرگاه سرمایهگذاران بیت کوین و واکاوی همبستگی قیمتی این رمز ارز با طلا یا شاخص سهام شرکتهای فناور، این پرسش را در اذهان مطرح کرده که آیا بیت کوین نیز روند نزولی اخیر شاخص هنگ سنگ طی سهماهه گذشته را دنبال خواهد کرد؟ یا آنکه الان وقت آن است که سرنوشت بیت کوین و این شاخص را از هم جدا کرد؟ اگر این چنین است، آیا بیت کوین در گیرودار اصلاح عمومی تمامی بازارهای جهانی میتواند پناهگاه امن داراییهای باشد؟

پیشتر در روز ۱۴ سپتامبر (۲۳ شهریور)، اورگروند گروپ (Evergrande Group)، دومین شرکت بزرگ حوزه ساختوساز چین اعلام کرد که در پی مواجهه با کاهش فروش خود مجبور شده تا پرداخت بدهیهایش را به تعویق بیندازد. این شرکت بدهی سنگینی بالغ بر ۳۰۰ میلیارد دلار دارد که بهزعم تحلیلگران میتواند بازارهای فراقارهای را هم تحت تأثیر قرار دهد.

در ماه اوت (مرداد) نرخ رشد فروش خردهفروشیها در چین با ثبت رقم ۲.۵ درصدی، سرمایهگذارانی را که در پی نرخ رشد دستکم ۷ درصدی بودند، ناامید کرد. بیتردید، مقولههای رشد و اقتصاد بهشدت از چگونگی واکنش دولتها به شیوع بیماری کووید-۱۹ تأثیر پذیرفتند.

با این حال، نباید از این واقعیت غافل شد که بسیاری از بانکهای مرکزی جهان از سهماهه نخست سال ۲۰۲۰ نرخ بهره را همچنان در حوالی صفر یا حتی منفی نگه داشتهاند. بنابراین اگر اقتصاد نتواند بهرغم تزریق میلیاردها دلار بسته مشوق مالی، تکانی بخورد، نمیتوان سد راه اصلاح عمومی بازارها و زیانهای بالقوه در بازار بدهی شد.

مسئله این است که بیت کوین بهرغم آنکه ۱۲ سال از عمرش میگذرد، اما هیچگاه با بحران اقتصادی فلجکنندهای مواجه نشده یا دستکم با بحرانی که هماکنون بازار ۲۵۰ تریلیون دلاری بدهی را تهدید میکند، دست به گریبان نبوده است. بنابراین هرگونه تخمین یا برآوردی بعید است که به خروجی و ارزیابی قابل اتکایی منجر شود.

تأثیرپذیری احتمالی اما ناچیز بیت کوین از سقوط بازارهای مالی

با تمام این تفاصیل، بیت کوین از دیگر داراییهای سنتی همچون سهام، اوراق قرضه و املاک و مستغلات، یک گام جلوتر است. در بازارهای مالی سنتی، وامدهندگان در صورت مواجهه با ناتوانی مشتریانشان در پرداخت بدهیهای خود مجبور به فروش وثایق میشوند و این به افزایش فشار فروش در بازار دامن میزند. ناگفته پیداست که بانکها و موسسات، هیچ علاقهای به نگهداری وثایق وامگیرندگان ندارند.

در این میان، تفاوت بیت کوین با دیگر داراییها آشکار میشود؛ چرا که بهطور عمومی نمیتوان از بیت کوین یا دیگر رمز ارزها بهعنوان وثیقه استفاده کرد.

البته شاید لیکوئید شدن چند میلیارد دلاری قراردادهای آتی بیت کوین در بازارهای ابزارهای مالی مشتقه در این باره گزاره متفاوتی را به ذهن متبادر کند، اما این ابزارها صرفاً ابزارهایی ترکیبی هستند. بدون تردید، این ابزارها و رخدادها بر قیمت بیت کوین تأثیر میگذارند، اما در پایان این نرخ موثر بیت کوین است که در صرافیهای مشتقه باقی میماند. بنابراین لیکوئید شدن میلیاردها دلار در بازارهای آتی تنها به معنای انتقال منابع میان خریداران و فروشندگان است.

کلام آخر آنکه تا زمانی که جای پای بیت کوین در بازارهای مالی تثبیت و از آن بهعنوان وثیقه در دادوستدهای اعتباری استفاده نشده، میتوان ادعا کرد که ریسک سیستماتیک میانمدت این رمز ارز، کمتر از دیگر داراییها است.

منبع: Cointelegraph

نظرات کاربران (0 نظر)