وام ارز دیجیتال؛ هر آنچه باید در مورد دریافت وام با رمز ارزها بدانید (ریدایرکت شد)

وام ارز دیجیتال یکی از روشهای کسب درآمد از طریق رمز ارزها است، به شرطی که به اعتبار پلتفرم وام دهی و به ارزش آن ارز در آینده دقت کنید.

وام ارز دیجیتال امکان قرض گرفتن یا قرض دادن رمز ارزها را فراهم میکند. کاربران در ازای دریافت این وام، معمولاً مبلغی را به عنوان کارمزد پرداخت میکنند. در برخی موارد نیز، بازپرداخت وام شامل درصدی به عنوان بهره هم میشود. این تسهیلات شما را قادر میسازند تا در زمان کوتاهی وام بگیرید و تنها با ارائه مقداری وثیقه، سرمایه گذاری خود در ارزهای دیجیتال را آغاز کنید. این امر میتواند از طریق یک اپلیکیشن غیر متمرکز (DApp) انجام گیرد که صرفاً جهت پرداخت وام در دنیای دیفای طراحی شده است.

همچنین، امکان اخذ وام از طریق برخی صرافیهای ارز دیجیتال نیز وجود دارد. معمولا ارائه دهندگان وام مقدار معینی رمز ارز را به عنوان حداقل وثیقه در نظر میگیرند. زمانی که وثیقه شما به کمتر از این مقدار مشخص برسد، برای جلوگیری از فسخ وام باید آن را تا سطح مورد نیاز افزایش دهید. سرمایهای که به عنوان وثیقه گذاشتهاید زمانی آزاد خواهد شد که کل مبلغ وام خود را به همراه کارمزد یا بهره آن پرداخت کرده باشید.

نوع دیگری از وام ارز دیجیتال وجود دارد که تحت عنوان وامهای فلش (flash) شناخته میشود. شما برای دریافت وام فلش نیازی به وثیقه ندارید، زیرا دریافت و بازپرداخت این نوع وامها از طريق یک تراکنش واحد صورت میگیرد. اگر نتوانید در یک تراکنش واحد این کار را انجام دهید، معامله وام قبل از نهایی شدن معکوس میشود؛ یعنی رمز ارزهایی که به حساب شما نشستهاند، به طور اتوماتیک به حساب وام دهنده باز میگردند.

وامهای کریپتویی، قرض دادن یا قرض گرفتن ارزهای دیجیتال را آسانتر میکنند. همچنین فرایند انجام این عمل، کاملاً اتوماتیک و هوشمند است. وام دادن برای بسیاری از سرمایه گذاران کریپتو، یک راه آسان برای کسب سود سالیانه در قالب APY به حساب میآید. APY در واقع مخفف عبارت «نرخ درصدی سالیانه» بوده و مفهوم آن به درصد سود سپرده گذاری در بانکداری سنتی شباهت دارد. کاربرانی که ارزهای دیجیتال خود را نگهداری یا اصطلاحا هولد میکنند (Hold)، سالانه درصدی از سپرده خود را به عنوان سود در قالب APY دریافت خواهند کرد. وامهای ارز دیجیتال برای گروه دیگری از افراد نیز امکان دسترسی به اعتبارات ارزان قیمت را مهیا میکنند.

با این حال درست مثل سرمایه گذاری روی هر پروژه، قرارداد هوشمند یا بلاک چین دیگری، وام ارز دیجیتال نیز ممکن است ریسکهایی را به دنبال داشته باشد. به عنوان مثال، اگر از یک ارز با نوسان بالا به عنوان وثیقه استفاده کنید، ممکن است وام شما یک شبه فسخ شود. همچنین قراردادهای هوشمند نیز ممکن است مورد هک، حمله یا سوء استفاده قرار گیرند که این اتفاق، زیانهای بزرگی را برای کاربران به دنبال خواهد داشت.

افرادی که علاقهمند به وام دادن هستند، حتما باید به این نکته توجه داشته باشند که با این عمل حضانت سکههای خود را از دست خواهند داد. یعنی رمز ارزهایی که قرض میدهید، دیگر تحت کنترل شما نخواهند بود و جزو نقدینگی شما به حساب نمیآیند. بنابراین پیش از اقدام جهت دریافت یا پرداخت وام ارز دیجیتال، به تمام شرایط و ضوابط توجه داشته باشید. مثلا باید بررسی کنید که چه زمانی میتوانید به وجوه خود و هزینههای مربوطه دسترسی پیدا کنید. پس از اینکه تحقیقات خود را تکمیل کردید، میتوانید با مراجعه به صفحه وامهای کریپتو در وب سایت بایننس، و یا از طریق سایر پلتفرمهایی که در این مقاله معرفی میکنیم، به راحتی برای اخذ وام اقدام کنید.

معمولاً وقتی صحبت از سرمایه گذاری در رمز ارزها به میان میآید، مواردی مانند استفاده از بازارهای پرتلاطم و نوسان شدید قیمتها به ذهن افراد خطور میکنند. اما این تنها راه کسب درآمد در دنیای کریپتو نیست. وامهای ارز دیجیتال یکی از آسانترین و کم ریسکترین راههای کسب درآمد از طریق رمز ارزها به شمار میروند. شما میتوانید وجوه خود را با ریسک نسبتاً پایینی قرض داده و بهره دریافت کنید. از سوی دیگر افرادی که به اعتبار نیاز دارند، میتوانند در زمان کوتاهی به وامهای ارز دیجیتال با نرخ بهره پایین، دسترسی پیدا کنند. در واقع دریافت و پرداخت وام یکی از سادهترین، کارآمدترین و ارزانترین روشهای کار با ارزهای دیجیتال است؛ سرویسی که برای هر دو طرف معامله، گزینهای ارزشمند محسوب میشود.

وام ارز دیجیتال چیست؟

وام ارز دیجیتال به معنای گرفتن رمز ارز از یک کاربر و ارائه آن به کاربر دیگری است که البته، با پرداخت کارمزد انجام میشود. در حال حاضر، سرویسهای وام رمزنگاری شده در پلتفرمهای متمرکز و غیر متمرکز ارائه میشوند. قواعد اصلی ارائه این نوع وام یکسان هستند، اما برخی از قوانین و مقررات وامهای کریپتو، در پلتفرمهای مختلف با یکدیگر تفاوت دارند.

همانطور که تا اینجا متوجه شدهاید، این سرویس تنها برای دریافت وام نیست. شما میتوانید با قفل کردن رمز ارزهای خود در استخری که سرمایههای شما را مدیریت میکند، به طور غیر فعال درآمد کسب کنید. این نوع سرمایه گذاری معمولا ریسک پایینی به همراه دارد. البته این ریسک به قرارداد هوشمندی که استفاده میکنید هم بستگی دارد. در واقع، هر چه پلتفرم انتخابی شما قویتر و قابل اعتمادتر باشد، ریسک از دست رفتن سرمایه شما کاهش پیدا خواهد کرد. در برخی موارد، وام توسط وثیقهای که وام گیرنده به گرو گذاشته، مدیریت میشود. در موارد دیگر ممکن است این امر به وسیله یک پلتفرم CeFi (امور مالی متمرکز) مانند بایننس انجام گیرد.

فرایند وام دادن یا وام گرفتن چگونه انجام میشود؟

در وامهای ارز دیجیتال معمولاً سه طرف نقش دارند: وام دهنده، وام گیرنده، و یک پلتفرم DeFi یا صرافی ارز دیجیتال. در بیشتر موارد، وام گیرنده باید قبل از قرض گرفتن هر ارز دیجیتالی، مقداری وثیقه ارائه دهد. البته همانطور که پیشتر اشاره کردیم، افراد میتوانند از وامهای فلش بدون وثیقه نیز استفاده کنند (در ادامه مقاله توضیحات بیشتری در خصوص وامهای فلش ارائه خواهیم داد).

طرف سوم وام، میتواند یک قرارداد هوشمند با امکان ضرب (تولید) استیبل کوین باشد. همچنین، ممکن است طرف سوم پلتفرمی باشد که وجوه قفل شده توسط یک کاربر را به حساب وام گیرنده واریز میکند. در این مورد، وام دهندگان رمز ارزهای خود را به استخر نقدینگی یک پلتفرم اضافه میکنند. سپس پلتفرم کل فرآیند را مدیریت کرده و بخشی از سود را برای وام دهنده ارسال میکند.

انواع وامهای رمز ارز

همان طور که گفتیم، دو نوع وام ارز دیجیتال وجود دارد: وامهای دارای وثیقه و وامهای فلش که فاقد وثیقه هستند.

وام فلش چیست؟

وامهای فلش به شما این امکان را میدهند که بدون نیاز به وثیقه، ارز دیجیتال قرض بگیرید. این نوع وام در زمان کوتاهی انجام شده و دریافت و بازپرداختش در یک بلاک صورت میگیرد. این امر سرعت بالایی را میطلبد. دقیقا به همین دلیل است که به آنها وامهای فلش گفته میشود. بازپرداخت، شامل کل وجه وام به اضافه سود آن است. اگر وام گیرنده نتواند بازپرداخت وام را انجام دهد، معامله قبل از تأیید شدن داخل بلاک، لغو خواهد شد. لغو وام اساساً به این معنی است که وام هرگز اتفاق نیفتاده است، زیرا تراکنش مورد تأیید قرار نگرفته و به زنجیره اضافه نشده است. یک قرارداد هوشمند کل فرآیند را کنترل میکند، بنابراین هیچ نیازی به تعامل انسانی وجود ندارد.

همانطور که گفتیم، برای استفاده از وام فلش لازم است سریع عمل کنید. لزوم استفاده از سرعت، چیزی است که قراردادهای هوشمند را وارد بازی میکند. سازوکار قرارداد هوشمند، امکان ایجاد یک تراکنش اصلی را فراهم میکند، به طوری که در دل هر تراکنش اصلی، تعدادی تراکنش فرعی قرار گیرند. اگر هرکدام از تراکنشهای فرعی با شکست مواجه شوند، تراکنش اصلی هرگز انجام نخواهد شد.

سعی میکنیم با ذکر یک مثال موضوع را روشنتر کنیم. تصور کنید که یک ارز دیجیتال در استخر نقدینگی A به قیمت ۱ دلار و در استخر نقدینگی B به قیمت ۱.۱ دلار معامله میشود. این اختلاف قیمت فرصت خوبی برای کسب سود به حساب میآید. شما میتوانید ارز دیجیتال مورد اشاره را در استخر اول خریداری کرده و در استخر دوم به فروش برسانید. اما اگر هیچ بودجهای برای انجام این کار نداشته باشید چه؟ اینجا جایی است که وام فلش وارد میدان میشود تا فرصت آربیتراژ در یک بلاک را از دست ندهید.

مثلا، تصور کنید که تراکنش اولیه و اصلی ما یک وام فلش به میزان 1,000 BUSD معادل 1000 دلار باشد. ما این وام را از یک پلتفرم DeFi گرفته و باید فورا آن را بازپرداخت کنیم. اولین قدم این است که آن را به تراکنشهای فرعی کوچکتر تقسیم کنیم. مراحل انجام این کار به شرح زیر است:

- ابتدا وجوه قرض گرفته شده به کیف پول شما منتقل میشوند.

- شما 1,000 دلار ارز دیجیتال از استخر نقدینگی A (معادل 1,000 BUSD) خریداری میکنید.

- هر کدام از این سکهها را به قیمت 1.10 دلار میفروشید و جمعا مبلغ 1,100 دلار به حساب شما واریز میشود.

- کل مبلغ وام به اضافه کارمزد آن را به قرارداد هوشمند وام فلش منتقل میکنید. با انجام این کار شما بازپرداخت را با موفقیت انجام دادهاید و تراکنش نهایی میشود.

اگر هر یک از این معاملات فرعی نتوانند به موقع انجام شوند، وام دهنده تراکنش اصلی را قبل از نهایی شدن لغو میکند. با استفاده از این روش میتوانید وامهای فلش بگیرید و بدون هیچ ریسک و بدون ارائه هیچ وثیقهای به سود برسید. فرصتهایی که وامهای فلش برای کسب سود ایجاد میکنند معمولا شامل سوآپ یا مبادله وثیقه و آربیتراژ قیمت است. ضمنا در نظر داشته باشید که وام فلش تنها در یک زنجیره قابل استفاده است؛ یعنی انتقال وجوه به یک زنجیره دیگر قانون معامله را زیر پا میگذارد. بنابراین نمیتوانید از این نوع وام ارز دیجیتال برای تراکنشهای بین زنجیرهای استفاده کنید.

وامهای وثیقهای

در وامهای وثیقهای، وام گیرنده برای دریافت وجه باید وثیقه ارائه کند. در این نوع وام برخلاف وامهای فلش نیازی به عجله کردن نیست، چراکه ارائه وثیقه مدت زمان بیشتری را برای استفاده از وجوه در اختیار کاربر قرار میدهد. در واقع وام گیرنده ارز دیجیتال ملزم به بازپرداخت فوری وجوه نخواهد بود و میتواند مدت زمان بازپرداخت را خودش انتخاب کند.

در این زمینه میتوان به میکر دائو (MakerDAO) اشاره کرد. کاربران میتوانند از طریق این پلتفرم، انواع رمز ارزها را برای پشتیبانگیری از وامهای ارز دیجیتال خود ارائه دهند. با توجه به پرنوسان بودن بازار کریپتو، معمولاً نسبت LTV (وام به ارزش) در این نوع تسهیلات درصد پایینی دارد. شما معمولاً با نسبت 50 درصدی مواجه خواهید بود. به عبارت دیگر مقدار وامی که به شما تعلق میگیرد، معادل نصف ارزش وثیقهای که ارائه کردهاید خواهد بود. این اختلاف ۵۰ درصدی، فضای متحرکی را برای ارزش وثیقه، در صورت افت قیمت آن فراهم میکند. یعنی اگر ارزش وثیقه شما بر اثر نوسانات بازار افت کرد، همچنان وام شما پابرجا خواهد بود. هنگامی که وثیقه به کمتر از ارزش وام برسد، وجوه دریافتی شما فروخته میشوند یا به حساب وام دهنده ارز دیجیتال بازگردانده میشود.

به عنوان مثال، دریافت یک وام به میزان ۱۰,۰۰۰ BUSD با نسبت LTV پنجاه درصد، شما را ملزم میکند که معادل 20,000 دلار ارز دیجیتال اتر (ETH) را به عنوان وثیقه سپرده گذاری کنید. اگر ارزش وثیقه شما به زیر 20,000 دلار کاهش یابد، باید وجوه بیشتری را به وثیقه خود اضافه کنید. اگر باز هم ارزش وثیقه شما کاهش یابد و به کمتر از 12,000 دلار برسد، وام شما فسخ شده و وام دهنده وجوه خود را پس میگیرد.

برای ارائه وام بیشتر از استیبل کوینهای تازه ضرب شده (مانند DAI) استفاده میشود. همچنین میتوان از رمز ارزهای کاربران وام دهنده نیز بدین منظور استفاده کرد. بدین ترتیب که وام دهندگان داراییهای خود را در یک قرارداد هوشمند، سپرده گذاری میکنند. قرارداد هوشمند ممکن است وجوه آنها را برای مدت زمان مشخصی قفل کند. هنگامی که وام به حساب شما واریز شد، میتوانید آن را هر طور که بخواهید مصرف کنید. البته در صورت کاهش ارزش وثیقه، حتما باید آن را مجددا شارژ کنید. چرا که در غیر این صورت وام شما فسخ خواهد شد.

اگر با کاهش ارزش وثیقه، نسبت LTV وام از یک حد مشخص فراتر رود، ممکن است مجبور شوید جریمه بپردازید. یک قرارداد هوشمند فرآیند را مدیریت کرده و آن را شفاف و کارآمد میکند. با بازپرداخت وام به اضافه سود یا کارمزد آن، وثیقه خود را دوباره به دست خواهید آورد.

مزایا و معایب وام ارز دیجیتال

سالهاست که وامهای ارز دیجیتال در فضای DeFi مورد استفاده قرار میگیرند. اگرچه این وامها محبوبیت بالایی نزد کاربران دارند، اما نمیتوان از معایب آنها چشمپوشی کرد. قبل از اینکه نسبت به دریافت یا پرداخت وام اقدام کنید، مطمئن شوید که همه جوانب را در نظر گرفتهاید. در ادامه به بررسی مزایا و معایب وامهای کریپتو میپردازیم.

مزایای وام ارز دیجیتال

- دسترسی آسان به سرمایه: هر کسی که بتواند وثیقه ارائه دهد یا وجوه اخذ شده را در یک وام فلش بازگرداند، میتواند وامهای ارز دیجیتال را دریافت کند. دريافت وامهای کریپتو نسبت به تسهیلاتی که در موسسههای مالی سنتی ارائه میشوند، آسانتر است. این وامها همچنین نیازی به بررسی اعتبار متقاضیان ندارند.

- فرایند اتوماتیک: وامهای ارز دیجیتال توسط قراردادهای هوشمند مدیریت میشوند. کل فرآیند به وسیله یک قرارداد هوشمند اتوماتیک میشود. این امر دریافت یا پرداخت وام را کارآمدتر و مقیاس پذیرتر میکند.

- امکان کسب درآمد: وام ارز دیجیتال یک راه ساده برای کسب درآمد غیرفعال است. کاربران از طریق وامهای کریپتو میتوانند با کمترین میزان کار، سودهای خوبی به دست آورند. بدین منظور، دارندگان ارزهای دیجیتال میتوانند سکههای خود را در یک انبار رها کرده و بدون نیاز به مدیریت وام، شروع به کسب درآمد کنند.

معایب وام ارز دیجیتال

- ریسک بالای فسخ وام: قیمت ارزهای دیجیتال نوسان زیادی دارد. کاهش ناگهانی قیمت ارزهای دیجیتال میتواند وامهای با وثیقه بسیار زیاد را نیز با خطر فسخ شدن مواجه کند.

- احتمال حملات سایبری: قراردادهای هوشمند میتوانند در برابر حملات سایبری آسیبپذیر باشند. کدهای بد نوشته شده و سوء استفادههای احتمالی نیز میتوانند منجر به از دست دادن وجوه وام یا وثیقه شما شوند.

- افزایش ریسک پورتفولیو: دریافت یا پرداخت وام میتواند ریسک پورتفولیو را افزایش دهد. اگرچه معمولاً تنوع بخشیدن به پورتفولیو برای سایر روشهای سرمایه گذاری ایده درستی است، اما انجام آن از طریق وامهای ارز دیجیتال، ریسک بیشتری را به همراه خواهد آورد.

آنچه باید قبل از دریافت وامهای کریپتو در نظر بگیرید

استفاده از یک پلتفرم وامدهی قابل اعتماد و گرو گذاشتن داراییهای پایدار به عنوان وثیقه، شانس موفقیت وام ارز دیجیتال شما را افزایش میدهد. اما قبل از اقدام به دریافت یا ارائه وام، نکات زیر را نیز در نظر بگیرید:

- خطرات ناشی از واگذاری رمز ارزهای خود را درک کنید. به محض اینکه سکهها از کیف پول شما خارج شوند، باید به یک شخص دیگر (یا یک قرارداد هوشمند) اعتماد کنید تا آنها را به جای شما مدیریت کند. پروژهها میتوانند هدف حمله هکرها و کلاهبرداران قرار گیرند. همچنین در برخی موارد ممکن است نتوانید سکههای خود را فوراً پس بگیرید.

- قبل از اینکه رمز ارزهای خود را واگذار کنید، حتما باید وضعیت بازار را مورد بررسی قرار دهید. برخی پلتفرمها وجوه شما را قفل میکنند. اگر در همین حین که سکههای خود را قفل کردهاید، بازار کریپتو سقوط کند، دیگر هیچ کاری از دست شما بر نخواهد آمد. وام دادن یا وام گرفتن با استفاده از یک پلتفرم جدید نیز میتواند مخاطره آمیز باشد. بهتر است صبر کنید تا پلتفرم تازه تاسیس، اعتماد بیشتری را ایجاد کند.

- شرایط و ضوابط وام در پلتفرمهای مختلف را بخوانید. انتخابهای زیادی برای دریافت وام وجود دارد. شما باید به دنبال نرخ بهره مناسبتر و شرایط و ضوابط مطلوبتر باشید و بهترین گزینه را انتخاب کنید.

بهترین پلتفرمهای وام ارز دیجیتال کدامند؟

در ادامه برخی از معروفترین پلتفرمهای ارائه وام کریپتو را مورد بررسی قرار میدهیم.

آوه (Aave)

آوه یک پروتکل DeFi مبتنی بر بلاک چین اتریوم است که وامهای رمزنگاری مختلفی را ارائه میدهد. این پلتفرم امکان دریافت و پرداخت وام را فراهم میکند. همچنین شما میتوانید از طریق این پلتفرم به استخرهای نقدینگی وارد شده و به سایر خدمات DeFi دسترسی داشته باشید. این پلتفرم بیشتر به خاطر ارائه وامهای فلش مشهور شده است. شما برای وام دادن، رمز ارزهای خود را به آوه سپرده و اِی توکن (aTokens) دریافت میکنید. اِی توکنها به عنوان رسید شما عمل میکنند. سودی که به دست میآورید، به نوع ارز دیجیتالی که جهت وام ارائه میدهید بستگی دارد.

آبراکادابرا (Abracadabra)

نام این پلتفرم تقریبا معادل “اجی مجی لاترجی” خودمان است. آبراکادابرا یک پروژه DeFi چند زنجیرهای است که به کاربران این امکان را میدهد تا «توکنهای بهرهدار» خود را به عنوان وثیقه به اشتراک بگذارند. زمانی که کاربران وجوه خود را در یک “استخر وام” سپرده گذاری میکنند، توکنهایی تحت عنوان «توکنهای بهرهدار» به دست میآورند. نگه داشتن این توکنها به شما اجازه میدهد تا به سپرده اصلی خود به اضافه سود کسب شده، دسترسی داشته باشید.

علاوه بر این، با آزاد کردن توکنهای بهرهدار، میتوانید از آنها به عنوان وثیقه استفاده کنید و وام استیبل کوینی با نام “مجیک اینترنت مانی” (Magic Internet Money – MIM) بگیرید. یکی از استراتژیها این است که استیبل کوینها را در یک قرارداد هوشمند به نام “ییلد فارمینگ” (Yield-farming) سپرده گذاری کنید. سپس از توکنهای بهرهدار، به منظور تولید MIM بهره ببرید. در صورتی که استیبل کوینهای شما دچار نوسان و افت قیمت نشوند، وامتان هرگز لغو نخواهد شد.

بایننس (Binance)

بایننس به غیر از خدمات مبادلهای خود، طیف وسیعی از سرویسهای مالی را در اختیار کاربران قرار میدهد. امکان وام دادن، وام گرفتن و کسب درآمد غیر فعال، بخش دیگری از خدمات بایننس است. برخی از افراد علاقهای به استفاده از اپلیکیشنهای غیر متمرکز ندارند و میخواهند خودشان کیف پول DeFi را مدیریت کنند. برای این دسته از افراد استفاده از CeFi (بنگاههای مالی متمرکز) میتواند گزینه آسانتری باشد. بایننس دسترسی به وامهای ارزهای دیجیتال برای بسیاری از توکنها و سکهها، از جمله بیتکوین (BTC)، اتریوم (ETH) و بایننس کوین (BNB) ارائه میدهد. این وامها از محل وجوه آن دسته از کاربران بایننس میآید که میخواهند از نگهداری ارز دیجیتال خود سود غیر فعال کسب کنند.

چگونه از طریق بایننس وام بگیریم؟

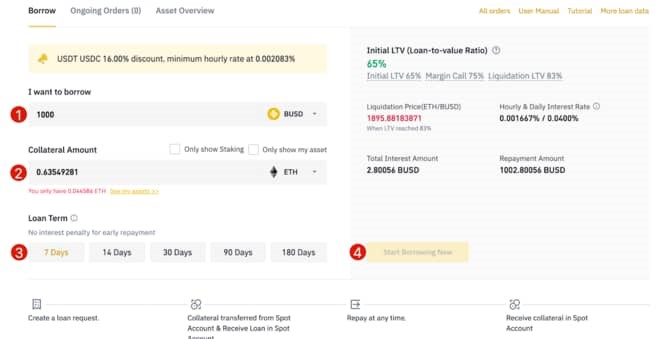

شما به راحتی میتوانید از طريق حساب کاربری خود در بایننس وام ارز دیجیتال دریافت کنید. ابتدا وارد حساب کاربری خود شده و سپس به صفحه وامهای کریپتو (Crypto Loans) بروید.

- مقدار و نوع ارز دیجیتالی که میخواهید قرض بگیرید را وارد نمایید.

- دارایی مورد نظر خود را به عنوان وثیقه انتخاب کنید. مقدار وجهی که باید به عنوان وثیقه ارائه کنید بر اساس نسبت LTV اولیه خواهد بود. این نسبت در پنل سمت راست قابل مشاهده است.

- مشخص کنید که وام مورد نظر را برای چه مدت زمانی نیاز دارید. وام شما در این تاریخ به پایان رسیده و وجوه از حساب شما حذف خواهند شد.

- در صورتی که از شرایط و ضوابط وام خود راضی بودید، روی گزینه «شروع قرض گرفتن» [Start Borrowing Now] کلیک کنید.

جمع بندی

وامدهی ارز دیجیتال یا وام گیری ارز دیجیتال، مزایای با ارزشی برای هر دو طرف وام گیرنده و وام دهنده در پی خواهد داشت، به شرطی که طرفین رفتار مسئولانهای از خود نشان دهند. در حال حاضر نگهداری ارز دیجیتال، به گزینه مناسبی برای کسب درآمد غیرفعال تبدیل شده است. سرمایه گذاران میتوانند با استفاده از ارزهای خود به عنوان وثیقه، از ظرفیتهای وجوهی که دارند استفاده کنند. مهم نیست مدیریت وام خود را به یک پلتفرم غیر متمرکز (DeFi) میسپارید یا از یک پلتفرم متمرکز (CeFi) استفاده میکنید، اولویت اصلی شما باید انتخاب معتبرترین و قابل اعتمادترین پلتفرم باشد.

فناوری بلاک چین دسترسی و ارائه اعتبار را آسانتر از همیشه کرده است. وام ارز دیجیتال یکی از بهترین ابزارها برای شروع فعالیت در بازار کریپتو به حساب میآید. امیدواریم این مقاله به افزایش اطلاعات شما در حوزه رمز ارزها کمک کرده باشد. اگر تاکنون تجربه استفاده از وام ارز دیجیتال را داشتهاید، نظرات خودتان را در قسمت کامنتها جهت استفاده سایر کاربران به اشتراک بگذارید.

.gif)

نظرات کاربران (0 نظر)