سرمایه گذاری ارز دیجیتال بیت کوین در زمان رکود اقتصادی

چرا ارز دیجیتال بیت کوین انتخاب خوبی برای سرمایه گذاری در زمان رکود اقتصادی نیست؟ آیا ترکیب استیبل کوین و دیفای – DeFi میتواند گزینه بهتری باشد؟

با اینکه رکود اقتصادی و سیاست تزریق مالی (quantitative easing) بیسابقه، باید شرایط مناسبی را برای خرید ارز دیجیتال و خصوصا رونق سرمایه گذاری در رمز ارز بیت کوین – Bitcoin فراهم آورد؛ اما متأسفانه BTC نتوانست به وعده اصلی خود مبنی بر پوشش ریسک عمل کند. آیا ترکیب استیبل کوین و دیفای – DeFi میتواند عملکرد بهتری در این زمینه داشته باشد؟ در ادامه با این مقاله اکسچینو مگ همراه باشید تا به اطلاعات بیشتری در این زمینه دست پیدا کنید.

چکیده

- بیت کوین نتوانست تحت تأثیر سقوط بازارهای مالی در ماه مارس 2020 (مقارن با اسفند 1398) عملکرد پوشش ریسک خوبی از خود نشان دهد.

- استیبل کوینها و دیفای، همچنان در حال توسعه بوده و احتمالا برای جذب کاربران جدید به فضای بلاک چین، به پروکسیهای بهتری تبدیل خواهند شد.

- با اینکه چاپ دلار در ماه مارس 2020 (اسفند 1398) بخاطر تقاضای بازار جهانی بود، اما هنوز هم خبری در این باره در دست نیست.

کسب سود با سرمایه گذاری در ارز دیجیتال بیت کوین ؛ رویا یا واقعیت؟

فضای بلاک چین در میان بحران مالی سال 2007-2008 (1386) به وجود آمد. پیدایش بلاک اولین ارز دیجیتال یعنی بیت کوین حاوی پیام “صدراعظم در آستانه پروژه تأمین مالی دوم برای بانکها” بود و وضعیت شکست سیستم مالی جهانی را برجسته میکرد. هدف بیت کوین، فراهم آوری یک ابزار غیرمتمرکز برای ذخیره و انتقال ارزش با استفاده از قوانین صدور پیشبینی شده بود. اگر کمی رسمیتر به این موضوع نگاه کنیم، بیت کوین در واقع یک پوشش ریسک برای رکود بعدی یا تورم شدید و همچنین یک “طلای دیجیتال” جدید محسوب میشود. با این حال، این موضوع چندان با واقعیت مطابقت نداشته است.

ارز دیجیتال بیت کوین گران و آهسته است و با توجه به اینکه تعداد محدودی از استخرهای ماینینگ وظیفه کنترل هش ریتها – hashrates را بر عهده دارند، تقریبا غیرمتمرکز نیز به حساب میآید. این پول مجازی، قراردادهای هوشمند را ارائه نمیدهد. طرفداران این پروژه، اغلب مدل انباشت به جریان (S2F) و رویدادهای هاوینگ – halving را در تلاش برای توجیه پتانسیل بالای Bitcoin یادآور میشوند. با وجود این، عرضه محدود، مسئول تنها نیمی از رشد قیمت به شمار میرود و نیمه دیگر آن، تقاضای پایدار است.

بنابراین، هنگامی که بیت کوین جایگاهش را به عنوان یک پوشش ریسک در حوزه اقتصاد کلان از دست بدهد، شاید دیگر نتواند تقاضای خالصی را هم در عرصه اقتصاد ایجاد کند. در همین حین، فضای بلاک چین نیز در حال تحول است، که احتمالا جایگاه “طلای دیجیتال” را تحت الشعاع قرار دهد.

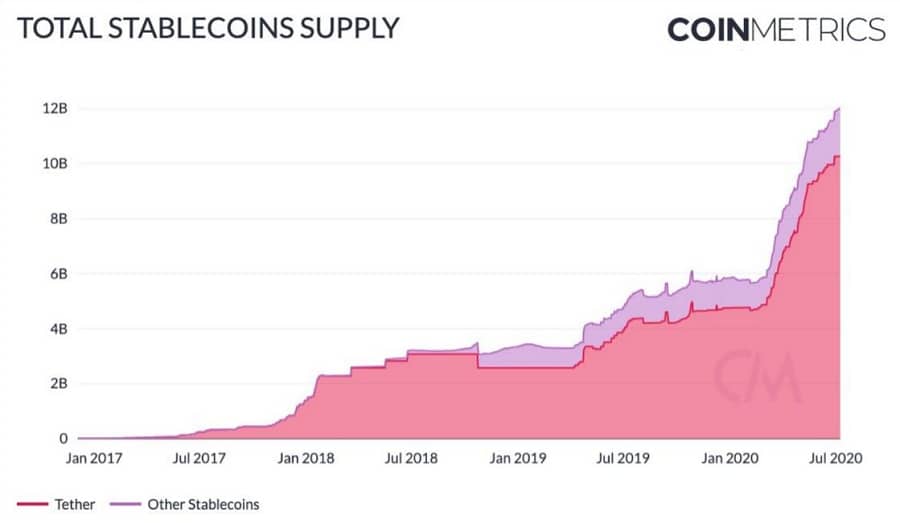

محیط ریسکپذیر جهانی موجب افزایش تلاش کشورها برای ذخیره و سرمایه گذاری ارز دیجیتال بیت کوین و سایر ارزهای مجازی میشود. از این رو، در خارج از دولتها، مردم درحال انباشت ارز هستند، آن هم در زمانی که چاپگرهای پول، هنوز هم در بخشهای سنتی و ارزهای مجازی از استراتژی “BRRRR” بهره میگیرند. ارزش بازار استیبل کوین ها – Stablecoins تنها طی چند ماه با کمک تراکم کل بازار، تقریبا از 5 میلیارد دلار، به بیش از 12 میلیارد دلار صعود کرد. این موج استیبل کوین، نمایانگر این است که مردم، آنها را “دارایی امن” بهتری نسبت به بیت کوین میدانند.

در همین حال، بازده امور مالی غیرمتمرکز نیز رو به افزایش است. پلتفرمهای دیفای – DeFi سودآوری جذابتری نسبت به سایر همتایان سنتی خود با نرخ بهره نزدیک به صفر دارند. ترکیب استیبل کوین و ابزار دیفای در زمان رکود جهانی، راه زیادی را برای بیت کوین، خصوصا با توجه مقیاس گسترش اخیر آنها، باقی نمیگذارد. با این حال، اطلاعات نشان میدهند که افزایش تقاضای خارجی باعث این گسترش نشده است.

انتظارات اجرا نشده بیت کوین

قابلیت bitcoin در نقش پوشش ریسک در اقتصاد کلان، با کمک رویکردهای مختلف بارها در طول زمان ارزیابی شده است. بزرگترین نقص این آزمایشات فکری این است که از زمان پیدایش بیت کوین تا کنون، هیچ رکود جهانی وجود نداشته است. برای درک بهتر عدم موفقیت سرمایه گذاری ارز دیجیتال بیت کوین در دوران رکود و علت آن، در ادامه با ما همراه باشید.

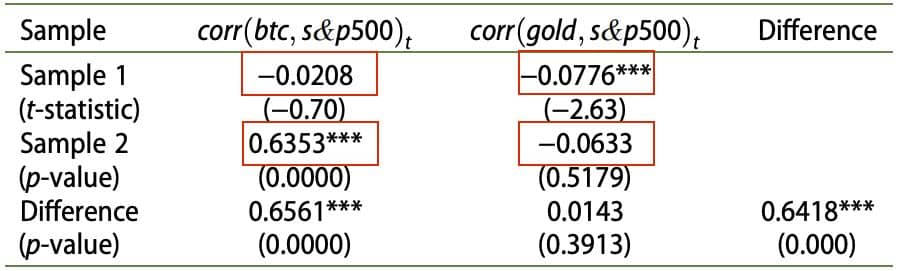

کلاوس گروبایز (Klaus Grobys)، برای انجام جدیدترین مطالعات خود درباره قابلیت عملکرد ارز BTC به عنوان یک دارایی ارزشمند همچون طلا، از یک تکنیک آماری به نام تفاوت در اختلافات (difference in differences) استفاده کرده است. در قالب کلاسیک و تئوری این تحقیقات، این روش موفقیت عملکرد دارو را در دو گروه مورد بررسی قرار میدهد: گروه اول، افرادی که دارو را مصرف کرده و گروه دوم افرادی که دارو را مصرف نکردهاند. حال، رویکرد گروبایز این بود که دو گروه آزمایشی را با پویایی تحقق یافته در همبستگی بیت کوین و S&P 500، و همچنین پویایی تحقق یافته در همبستگی طلا و شاخص S&P 500، جایگزین کند.

مشاهدات به دو بازه زمانی تقسیم شدند: قبل از اعلام اولین بیمار و بعد از اعلام وضعیت اضطراری جهانی. به عبارت دیگر، گروبایز قصد دارد پاسخ این سوال را بیابد که آیا “داروی” رکود اقتصادی، عملکرد ارز دیجیتال بیت کوین را تحت تأثیر قرار داده است یا خیر. با مقایسه همبستگیهای تحقق یافته در طول دو دوره گروههای شاخص S&P 500/بیت کوین و طلا/S&P 500، آقای گروبای به نتایج ناامیدکنندهای دست یافت. اول اینکه، تنها طلا بود که قبل از شروع رکود، همبستگی آماری منفی و قابل توجهای با سهام داشت. دوم اینکه، بعد از یازدهم مارس (21 اسفند 1398)، بیت کوین همبستگی آماری بالاتری نسبت به شاخص S&P 500 در زمان اعلام وضعیت اضطراری جهانی داشت.

به عبارت سادهتر، زمانی که سهام ریزش کرد، همبستگی طلا چندان هم دچار تغییر نشد. در همین حال نیز Bitcoin در وهله اول عملکرد خوبی ارائه نداد، اما در هنگام رکود با سهامداران ارتباط بیشتری برقرار کرد.

در واقع، عملکرد ضعیف BTC در مدیریت ریسک به معنای عملکرد ضعیف در پروژه اصلی سرمایه گذاری ارز دیجیتال بیت کوین نیز هست. اگر بیت کوین در طی سقوط بازار جهانی افت شدید قیمت را تجربه کند، آیا ذخیره و انباشت آن نیز ارزشی دارد؟ در غیر این صورت، ارزش بیت کوین و کارآیی آن زیر سؤال میرود.

جریان حرکت سهام و پول

دلار ایالات متحده آمریکا، یکی از اولین ارزهای ذخیره جهانی است. همین امر نیز پیوندی اساسی میان تمام اقتصادهای جهان به وجود میآورد. از این رو، بانکهای خارج از ایالات متحده، بایستی مبلغ قابل توجهی دلار آمریکایی در اختیار داشته باشند.

از آنجایی که حتی این منابع هم چندان کافی به نظر نمیرسند، بانکها نیز مرکز تجمع نقدینگی محسوب نمیشوند. بانک تسویه حسابهای بینالمللی (BIS) طبق بیانیهی اخیر خود، توضیح داده که چگونه وضعیت صندوق سرمایهگذاری بازار پول (MMFs)، باعث کمبود دلار در سراسر جهان شده است.

MMF در واقع نوعی صندوق دو جانبه است، که در وامهای کوتاه مدت سرمایه گذاری میکند. این صندوق، سهامی را صادر میکند که معمولا میتوانند با 1 دلار هم بازخرید شوند. MMF مکان مناسبی برای ذخیره کوتاه مدت پول بسیاری از بازاریان است.

صندوقهای سرمایهگذاری بازار پول دولتی – government MMFs و عمده – Prime MMFs، نقش مهمی در افزایش نرخ دلار در هنگام کمبود جهانی ایفا میکنند. صندوقهایMMF عمده، در وامهایی همچون اوراق بهادار تجاری (CP) و گواهیهای سپرده (CD) سرمایه گذاری میکنند، که حاملهای مهمی برای بانکهای غیر آمریکایی و دریافت بودجه USD به شمار میروند. صندوقهای دولتی، بیشتر روی ابزارهای لیکوئیدیتی، از جمله پول نقد و اوراق بهادار دولتی آمریکا، سرمایه گذاری میکنند که موجب ایمنتر شدن سهام آنها نسبت به صندوقهای بازار پول عمده میشود.

سهام صندوق سرمایه گذاری بازار پول را میتوان هر روز با ارزش دارایی خالص – NAV و نزدیک به قیمت روز، بازخرید کرد. برای انجام عملیات بازخرید ارز، این صندوق باید مقداری نقدینگی رایگان داشته باشد. اگر چه این امر در شرایط عادی مشکلی ایجاد نمیکند، اما افزایش عدم قطعیت در بازار در ماه مارس (اسفند 1398)، به بخش نقدینگی صندوق فشار وارد کرد.

زمانی که سرمایهگذاران به نقدینهترین ابزارها هجوم آوردند، MMFهای دولتی را بخاطر داراییهای موجود در ترازنامههایشان، نسبت به MMFهای عمده در اولویت قرار دادند. سپس آنها داراییهای بازخرید شده را به صندوقهای عمده اختصاص دادند.

بازخریدهای گسترده، صندوقهای سرمایهگذاری بازار پول عمده را مجبور کردند که سریعا داراییهای خود را با بارگیری و انتقال مجدد به کارگذاران (dealers)، که اغلب با تخفیف انجام میشود، به صورت نقدینه دربیاورند. در نتیجه، وضعیتی مشابه بانک به وجود آمد که سهامداران برای دریافت و خارج کردن پول خود قبل از پایین آمدن ارزش دارایی خالص (NAV) صندوق اقدام کردند.

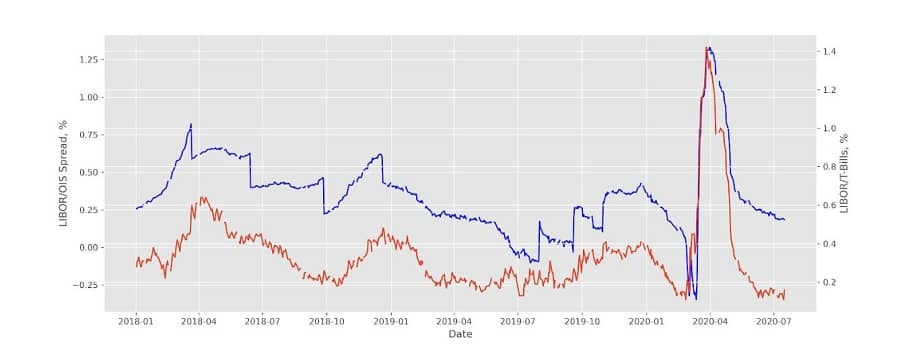

در همین حال نیز کارگذاران نمیتوانستند یا قصد نداشتند ترازنامههای خود را بیش از حد افزایش دهند، بنابراین اوراق بهادار تجاری و گواهیهای سپردهگذاری بر روی هم انباشته شدند. در نتیجه، صندوقهای عمده نیز نتوانستند با خرید وامهای جدید همانند وامدهندگان جانبی بانکها و شرکتها عمل کنند. فشار نقدینگی در صندوقهای سرمایهگذاری بازار پول، موجب بالا رفتن نرخ بهرههای بلند مدت شد. از این رو، حتی بانکهای معتبر نیز مجبور شدند برای دریافت نقدینگی خود، با نرخهای بهره بالا موافقت کنند. گزارشهای منتشر شده از لایبور – LIBOR، اوآیاس – OIS و تد – TED نشان میدهند که نرخ بهره وامهای 3 ماهه دلار آمریکا تا چه میزان با وامهای یک شبه و اسکناسهای خزانه داری در ماه مارس 2020 (اسفند 1398) متفاوت است.

در 18 مارس (18 اسفند 1398)، تسهیلات نقدینگی صندوق متقابل بازار پول دولت فدرال اعلام شد، تا کارگذاران بتوانند با دریافت مقادیر زیادی دلار آمریکا، داراییهای بیشتری را از صندوقهای عمده خریداری کنند. این امر موجب شد که MMF های عمده بتوانند داراییهای خود را مجددا بالانس کرده (rebalance) و دیگر تحت فشار نباشند.

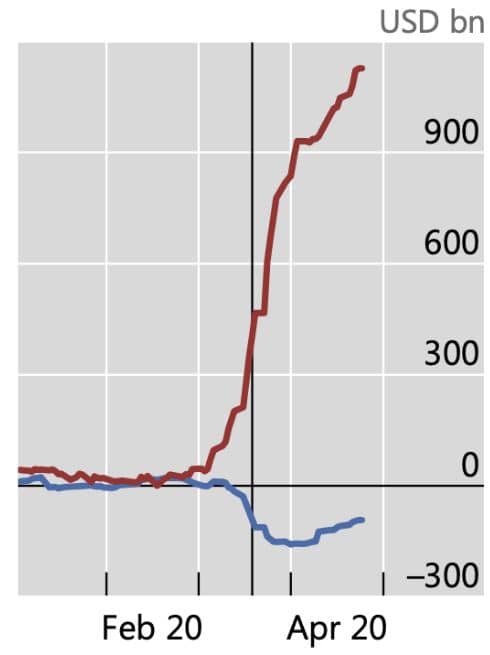

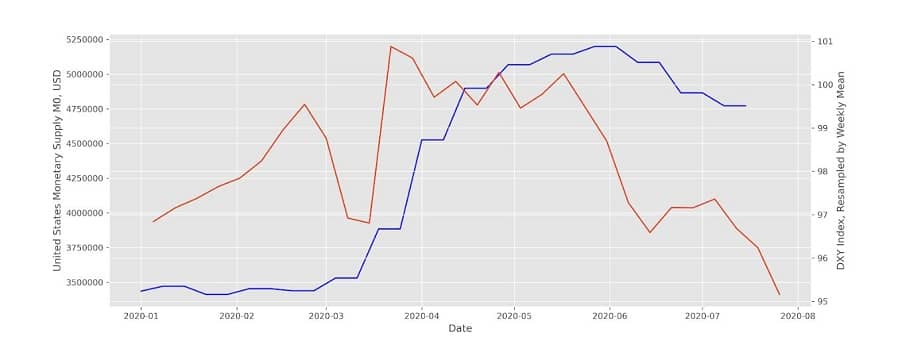

نکته اساسی درباره کمبود دلار ایالات متحده آمریکا این است که برای جلوگیری از رکود آن، بایستی دلارهای بیشتری به سیستم تزریق شود. وجود تقاضای بالا، شاخص دلار آمریکا را علیرغم گسترش عظیم پایه پولی – Monetary Base ایالات متحده، به اوج رسانید.

با اینکه چاپگر پولی “BRRRR” کنار رفت، اما عملیات اقتصاد جهانی به دلار آمریکا وابستگی داشت. اقتصاد جهانی در واقع یک ارگانیسم بزرگ به هم پیوسته است. زمانی که بسیاری از احزاب و گروهها قصد نقدینگی سریع داراییهای خود را داشته باشند، ممکن است این سیستم به مداخلاتی احتیاج پیدا کند.

افزایش سرمایهگذاری در استیبل کوینها بجای ارز دیجیتال بیت کوین

با اینکه چاپگر پول بخش کریپتو با قدرت مشغول به کار بود، در اوایل ماه مارس (اسفند 1398)، کل فروش استیبل کوین ها تقریبا دو برابر شد.

چه عواملی موجب چنین جهشی شدند؟ استراتژی Flight-to-safety بازاریان به همراه علاقهمندی افراد خارج از حوزه یا رشد و گسترش دیفای؟

از لحاظ تئوری، استیبل کوین ها در مواقع آشفتگی بازار جهانی، جایگزین بهتری برای بیت کوین محسوب میشوند. آنها به صورت نقدی و ثابت بوده و هزینهی انتقال ارزانی دارند. در نتیجه، استیبل کوینها ممکن است بازاریان و سرمایه گذاری بیشتری را نسبت به ارز دیجیتال بیت کوین جذب کنند. بنابراین، علاوه بر اینکه بازاریان نمیتوانند از BTC به عنوان پوشش ریسک استفاده کنند، تراکنشها و عملیات این ارز کند و گران هم هست.

یکی دیگر از جنبههای مثبت سرمایهگذاری در استیبل کوینها، قابلیت استفاده از آنها برای بدست آوردن بازده درصد سالیانه بالا (APY) است. هر چقدر که افراد در خانه بمانند و هزینههای خود را کاهش دهند، حجم پسانداز شخصی افزایش یافته، اما نرخ بهره پایین باقی میماند. ابزاهای DeFi که به تازگی وارد این عرصه شدهاند، از بازدههای درصد سالیانه جذابتری برخوردار هستند، که ممکن است تقاضا برای استیبل کوینها را افزایش دهد.

بیشتر بخوانید: آیا استیبل کوین ها ارزهای جدید بین المللی خواهند بود؟

به لحاظ رسمی، استیبل کوینها میتوانند ارز دیجیتال بیت کوین را به اولویت دوم سرمایه گذاری بدل کنند. با این حال، آیا شواهدی از تقاضای قابل توجه برای StableCoinها وجود دارد؟ اگر وجود داشته باشد، این تقاضا از طرف چه کسانی است؟ به عبارت دیگر، آیا افزایش عرضه کل استیبل کوینها نمایانگر پیوستن کاربران جدید به فضای بلاک چین است؟

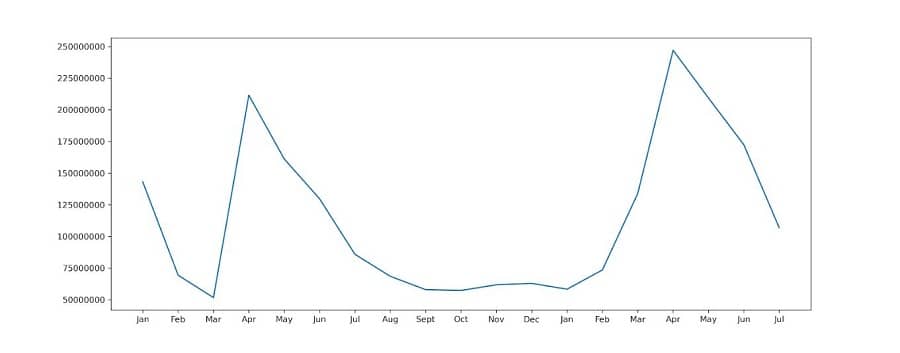

کل حجم معاملات مربوط به بازارهای برتر حوزه ارز دیجیتال نشان میدهند که اگر چه برخی از این تقاضاها متعلق به بازاریان خرد بوده، اما تأیید چاپ میلیاردها ارز مجازی تتر– USDT نیز کافی نبوده است. حجم معاملات USDT/USD در ماه آوریل (فروردین 1399)، 250 میلیارد دلار بود و از آن زمان تاکنون رو به کاهش است.

گوگل ترندز – Google trends نیز نشان میدهد اگر چه برخی از سرمایهگذاران خرد به سرمایه گذاری در استیبل کوین توجه کردهاند، اما حجم جستجو در مقایسه با ارز دیجیتال بیت کوین کمتر بوده است. به علاوه، کشورهای حاضر در عرصه نیز با ارز ملی ناپایدار خود، حجم جستجوی زیادی ندارند.

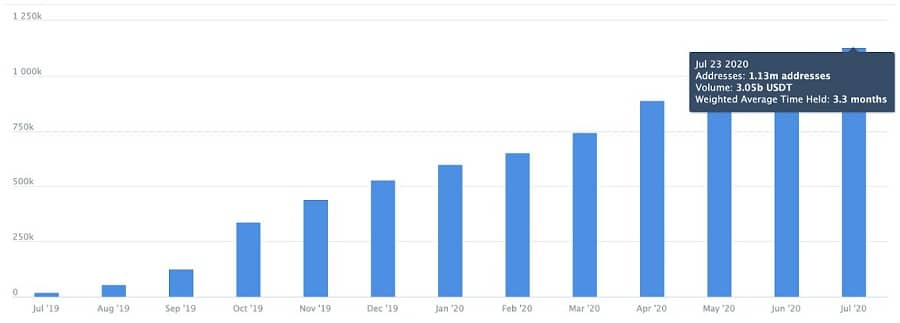

بررسی دقیق جریانهای درون شبکهای تتر در بلاک چین اتریوم، عدم تقاضای سرمایهگذاران خرد را تصدیق میکند. از یازدهم مارس 2020 (21 اسفند 1398)، اکثر ارزهای نامبرده به یکی از آدرسهای صرافی بایننس فرستاده شدند. این صرافی، بیش از 26 میلیارد ارز USDT را از 177 هزار آدرس دریافت کرده و سپس همین مقدار را تنها به 216 هزار آدرس ارسال کرده است.

در حقیقت، این ارقام نشان میدهند که به جای مشاهده فشار زیاد روی هودلرهای – holders خرد USDT، شاهد تبادل رفت و برگشتی مقادیر زیادی از این ارز هستیم. تعداد کل آدرسهای دارای موجودی USDT غیرصفر در بلاک چین اتریوم، به 1.81 میلیون رسیده که این مقدار، جهت نشان دادن تقاضای قابل توجه برای بیش از 6 میلیارد توکن چاپ شده بسیار اندک است. آدرسهای فعال و جدید روزانه نیز همین واقعیت را بیان میکنند.

سرانجام، بیش از 3 میلیارد ارز دیجیتال تتر (تقریبا 50% از کل عرضه در اتریوم) حداقل به مدت یک ماه در عرضه بازار فعالیت نداشته و همانند دیفای از آن استفاده نشده است.

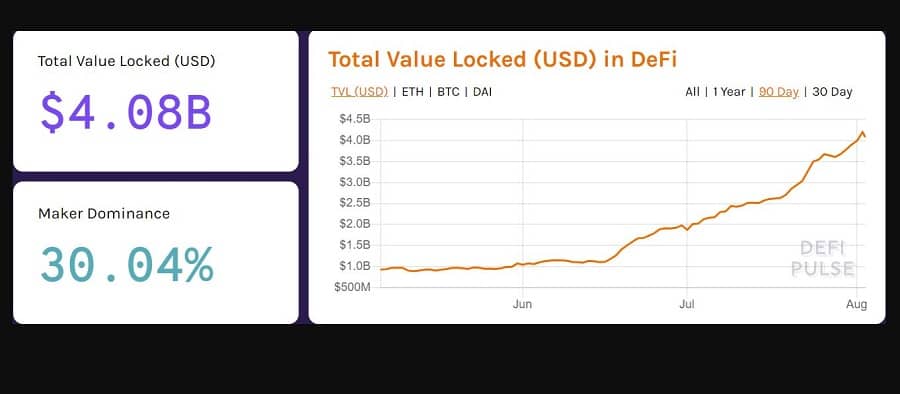

ارزش کل قفل شده در سیستم مالی غیرمتمرکز، 4.08 میلیارد دلار و تسلط میکر – Maker، حدود 30.04% است که تنها 2.85 میلیارد دلار TVL باقی مانده به عنوان استیبل کوین محسوب میشود.

اما همانطور که اکثر افراد میدانند، به غیر از استیبل کوین تتر، داراییهای بسیار بیشتری در دیفای قفل شدهاند. این آنلالیز و تحلیل نشان میدهد که DeFi، با وجود مبدل شدن به کانون اصلی استیبل کوینها، هرگز نمیتواند مقدار USDT در حال چاپ را شامل شود.

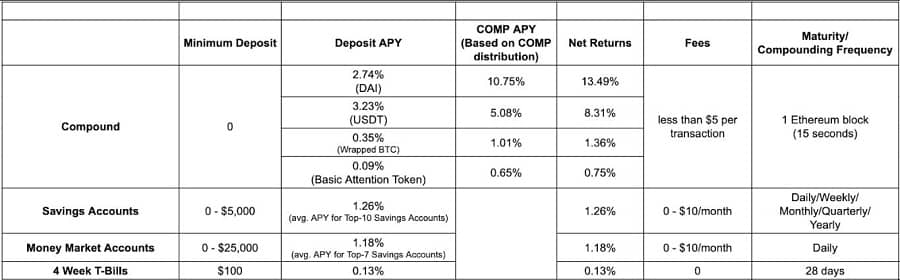

دادههای مربوط به پلتفرمهایی نظیر کامپاند – Compound حاکی از آن است که استیبل کوینها، با توجه به تولید بیشتر توکن COMP توسط بازارها، فعالانه استفاده میشوند. با این حال، ارزشهای مطلق قفل شده برای توجیه صدور چند میلیارد واحد توکن، بسیار اندک هستند.

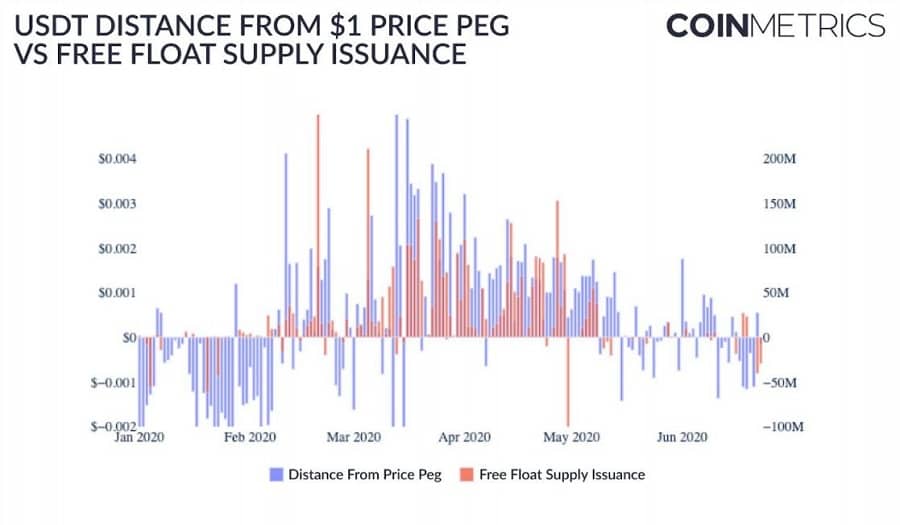

به طور کلی، مطالعات نشان میدهند که فضای بلاک چین در جریان رکود بازار سنتی، شاهد هجوم کاربران جدید نبوده است. در این صورت، دلیل صدور استیبل کوینهای بیشتر چه بود؟ طبق گزارشهایی که اخیرا توسط صرافی بیت استامپ – Bitstamp و کوین متریکس – CoinMetrics منتشر شده، توضیح قابل قبولی در این باره ارائه شد.

در طی این گزارش، نحوه نوسان قیمت stablecoin ها مورد بررسی قرار گرفت و مشخص شد که برای یک لحظه کوتاه، در بهار امسال، این ارز باثبات با حق بیمه مورد معامله قرار گرفت. این فرضیه تا حدودی توسط جهش حجم ترید USD/USDT (که قبلا عنوان شد) پشتیبانی میشود.

فرضیه بیت استامپ و کوین متریکس، ممکن است برای برخی از معاملات بازار فرابورس نیز اعمال شود. این امر برای صادرکنندگان و توسعهدهندگان استیبل کوینها منطقی است، چرا که میتوانند با حق بیمه آنها را چاپ کرده، بفروشند و همچین درآمد رایگانی بدست بیاورند.

این اولین باری نیست که تتر – Tether، بدون نیاز به تقاضای ثابت شده و مشخص، اقدام به صدور USDT میکند. جان گریفین (John Griffin) و امین شمس (Amin Shams) در مقاله خود با عنوان “Is Bitcoin Really Untethered” تحلیل درون شبکهای دقیقی برای بررسی نحوه چاپ USDT انجام دادند. این آنالیز، قبل از راهافتادن بازار صعودی سال 2017-2018 (1396) و با هدف تغییر و دستکاری در بازار انجام گرفت.

مهمترین نتیجه بدست آمده از تحلیل جان گریفین و امین شمس این است که احتمالا بیت کوین، توسط USDT تازه استخراج شده تخت فشار قرار بگیرد. تتر و بیت فینکس – Bitfinex میتوانند با دسترسی به نقدینگی، فشار فروش سرمایهگذاران خرد را به خود جلب کرده و قیمت را نیز افزایش دهند. با اینکه این بار، ممکن است انگیزه متفاوت باشد اما زمینه عدم تقاضای ارگانیک باز هم مشابه است.

مشکل سرمایه گذاری در ارز دیجیتال بیت کوین در سال 2020

در سال 2020، اهداف اصلی بیت کوین، مورد تهدید جدی قرار گرفته است. شواهد و مدارکی وجود دارد که نشان میدهد این ارز دیجیتال، مدیریت پوشش ریسک مناسبی ندارد. در درجه دوم، توسعه استیبل کوینها به عنوان کارمزد پرداخت و همچنین برای تطابق با جهش و گسترش دیفای، نیازی به قراردادهای هوشمند ندارد.

از سوی دیگر، بیت کوین هنوز هم حجم نسبتا بالایی از جستجوها را به خود اختصاص داده و همچنان رمز ارز محبوب بازار محسوب میشود. در همین حال، استیبل کوینها و دیفای همچنان خود را به عنوان پروکسیهای مناسب برای جذب کاربران جدید معرفی میکنند.

اینکه جهان به خاطر کمبود خود به ارز مجازی بیت کوین محتاج است، هنوز هم یک مسئله حل نشده به شمار میرود. با این حال، از یک موضوع میتوان کاملا اطمینان داشت و آن هم این است که: استیبل کوینهای تازه تولید شده، در بعضی مواقع به جریان سایر داراییهای دیجیتال باز میگردند و احتمالا باعث راهاندازی یک بازار صعودی جدید در مقیاس بزرگ خواهند شد. این امر سرمایهگذاری در استیبل کوینها را تا حد زیادی افزایش میدهد.

.gif)

نظرات کاربران (0 نظر)